Если сроки выплаты зарплаты выпадают до 8-го числа месяца, следующего за отработанным месяцем, выплатите зарплату за декабрь 2022 года до 30 декабря. Если после 9-го, рассчитайтесь с работниками после праздников.

Но учтите, что с 1 января вступают в силу новые правила по НДФЛ и удерживать налог с декабрьской зарплаты, выплаченной в январе, придется в момент выплаты, а не в конце месяца. Когда будете применять новый порядок не исключены ошибки. Чтобы себя обезопасить, эксперты системы «Главбух» предлагают выдать декабрьскую зарплату в декабре даже тем компаниям, кто по правилам это должен сделать в январе. Посмотрите на примере ниже, как это сделать.

Пример. Как безопасно выплатить январскую зарплату в декабре

Компания выплачивает зарплату за первую половину месяца 25-го числа, за вторую – 10-го числа следующего месяца. Срок для выплаты зарплаты за декабрь выпал на 10 января, аванса за январь – на 25 января. Компания решила рассчитаться с работниками за декабрь 30 декабря. Между 30 декабря и 25 января 26 календарных дней.

Чтобы не нарушить ТК и сохранить перерыв в полмесяца между выплатами, между 30 декабря и 25 января выплатите работникам еще один аванс до 13 января. То есть 15 календарных дней после 30 декабря и с учетом того, что 14 января выпадает на субботу. При этом не забудьте с этой дополнительной выплаты удержать НДФЛ.

Если такой вариант вам не подходит, и вы решите выплачивать декабрьскую зарплату в январе, то посмотрите, как по-новому придется удерживать и перечислять НДФЛ.

Выплата в январе

При выплате декабрьской зарплаты в январе 2023 года действует новый порядок признания доходов по НДФЛ – в момент выплаты дохода. Переходных положений для декабрьской зарплаты в НК нет, и на практике возможны несколько вариантов действий в зависимости от того, в каком порядке вы решите признавать полученный сотрудником доход:

· зарплату за декабрь с учетом аванса признать доходом января 2023 года;

· аванс признать доходом декабря 2022 года, вторую часть зарплаты – доходом января 2023 года;

· зарплату за декабрь с учетом аванса признать доходом декабря 2022 года.

Зарплата – полностью доход января

Минфин и ФНС разъяснили, что, так как зарплата фактически выплачена после 31 декабря 2022 года, то доход следует считать полученным по новым правилам – в день выплаты денег работнику. Это правило следует применять ко всей зарплате целиком, а не только ко второй части фактически выплаченной зарплаты. Такие выводы можно сделать из писем Минфина от 14.09.2022 № 03-04-06/88989, ФНС от 09.11.2022 № БС-4-11/15099@. Свою позицию представители ФНС обосновывают тем, что с 1 января 2023 года из НК убрали специальное правило для определения даты получения дохода в виде зарплаты. Данный порядок признания дохода также будет реализован в программе 1С.

Расчет и уплата. НДФЛ рассчитайте и начислите на день выплаты со всей начисленной зарплаты (подп. 1 п. 1 ст. 223 НК, п. 12 ст. 2 Закона от 14.07.2022 № 263-ФЗ). Прогрессивную шкалу ставок, вычеты применяйте в общем порядке, как к январскому доходу. Это не доход декабря. Поэтому, например, при применении прогрессивной шкалы ставок к доходам 2022 года доход в виде зарплаты за декабрь 2022 года не учитывайте. Это касается и вычетов.

НДФЛ удержите при выплате. Удержанный налог с 1 по 22 января 2023 года, в том числе с декабрьской зарплаты, перечислите не позднее 30 января 2023 года (п. 6 ст. 226 НК). НДФЛ в 2023 году: даты доходов и сроки уплаты – в рекомендации.

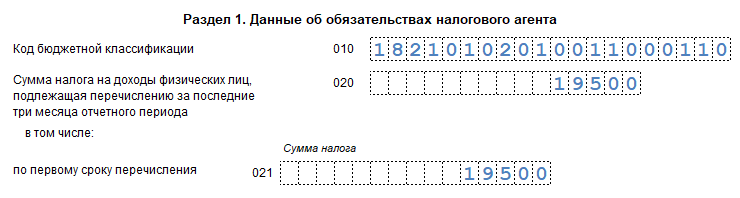

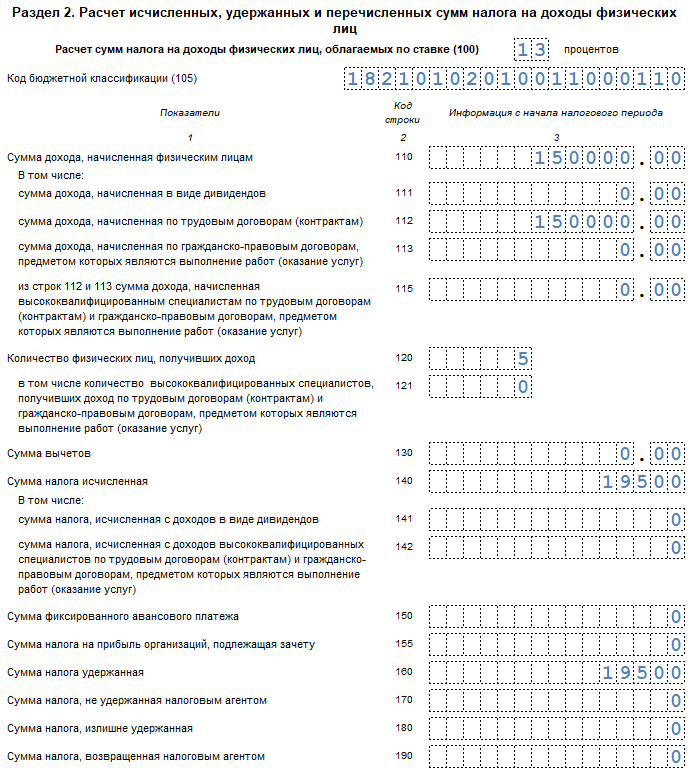

6-НДФЛ. Зарплату и НДФЛ с нее включите в разделы 1 и 2 расчета за I квартал 2023 года. Эти же суммы войдут и в справки о доходах работников за 2023 год.

ПРИМЕР

Зарплату за декабрь 2022 года выплатили в январе. Доход полностью признаем в январе 2023 года.

В организации пять человек. Стандартные вычеты им не положены. Ежемесячно за всех сотрудников бухгалтер начисляет доход 150 000 руб. НДФЛ — 19 500 руб. Зарплату за декабрь 2022 года выплатили 11 января 2023 года. Этот доход относится к 2023 году, поэтому бухгалтер включил его в разделы 1 и 2 расчета за I квартал 2023 года.

Аванс – доход декабря, зарплата – января

Минфин и ФНС считают допустимым разделить доход в виде зарплаты за декабрь на две части. Декабрьский аванс признать доходом на последний день декабря 2022 года, вторую часть зарплаты – на день выплаты в январе 2023 года. Свою позицию ведомства обосновывают тем, что аванс – это зарплата за первую половину месяца, которая фактически выплачена. Следовательно, к авансу допустимо применить правила 2022 года и признать его доходом декабря (подп. 1 п. 1, п. 2 ст. 223 НК, Закон от 14.07.2022 № 263-ФЗ).

Расчет и уплата. НДФЛ с аванса рассчитайте и начислите на последний день декабря 2022 года (п. 3 ст. 226 НК). Например, аванс был выплачен в сумме 50 000 руб. Доход отразите в сумме 50 000 руб., НДФЛ – 6500 руб. НДФЛ со второй части зарплаты рассчитайте и начислите в день выплаты в январе. НДФЛ и с аванса, и со второй части зарплаты удержите при выплате в январе. Удержанный налог с 1 по 22 января 2023 года, в том числе с декабрьской зарплаты, перечислите не позднее 30 января 2023 года (п. 6 ст. 226 НК). НДФЛ в 2023 году: даты доходов и сроки уплаты – в рекомендации.

Прогрессивную шкалу ставок, вычеты применяйте в общем порядке:

· в 2022 году – с учетом декабрьского дохода в виде аванса;

· в 2023 году – с учетом январского дохода в виде зарплаты за вторую половину декабря.

6-НДФЛ. В расчете 6-НДФЛ за 2022 год отразите:

· в полях 110 и 112 – доход в виде аванса;

· поле 130 – стандартные вычеты, если полагаются;

· поле 140 – исчисленный НДФЛ с аванса;

· приложении № 1 к расчету 6-НДФЛ – доход в виде аванса, начисленный и удержанный с него НДФЛ.

В расчете 6-НДФЛ за I квартал 2023 года отразите:

· в разделе 1 – сумму удержанного НДФЛ с аванса и зарплаты за вторую половину декабря;

· полях 110 и 112 – доход в виде зарплаты за вторую половину декабря;

· поле 130 – стандартные вычеты, если полагаются;

· поле 140 – исчисленный НДФЛ с зарплаты за вторую половину декабря;

· поле 160 – сумму удержанного НДФЛ с аванса и зарплаты за вторую половину декабря;

· приложении № 1 к расчету 6-НДФЛ – доход в виде зарплаты за вторую половину декабря, начисленный и удержанный с него НДФЛ.

«Как рассчитать НДФЛ с зарплаты за декабрь 2022 года и отразить в 6-НДФЛ»

© Материал из БСС «Система Главбух».

Подробнее: https://vip.1gl.ru/#/document/86/540324/dfasprs89h/?of=copy-15105db9e0